どうもToshiです。今回は貯金額別の精神的余裕レベルの実態というテーマで紹介します。本ブログでは子育てと資産運用について主に発信をしていますが、お金を貯めようと頑張っている最中に「お金を貯める意味って本当にあるの?」と疑問に思うことってあると思います。

お金を貯めることが人生ではない!

お金を貯めるより今を生きた方がいい!

みたいな意見を聞くと確かになぁと思えてきます。ですがお金を貯める意味は間違いなくあります。なぜならお金を持っていることによって精神的な余裕レベルが大きく変わるからです。

たったそれだけ?と思うかもしれませんが精神的な余裕があるかないかで人生は変わります。結局のところ自分の望む生き方ができないというのは、まあ人生なんとかなるかと楽観的に考えられないことにあります。お金があるというのは選択肢を増やす最強のツールです。結果的にそれが心の余裕にも繋がります。というわけで今回は貯金額別の精神的余裕レベルの実態を紹介していきたいと思います。

はじめに

まずは本題に入る前にお金を貯める上で知っておくべきことを一つ紹介しておきます。それは、お金が貯まるということは生活レベルが変わらないということの裏返しということです。お金が貯まることで変わることと変わらないことがあります。

変わることが「精神的余裕レベル」

変わらないことは「生活レベル」です。

お金が貯まるという結果は、生活レベルが変わらなかったという仮定の積み重ねです。収入が増えるにつれて生活費が膨らんでいたら、お金は貯まらないし、資産が増えたからといってお金を使えば当然お金は貯まりません。だからこそ貯金額が増えても生活レベルは変わりません。というよりお金がないときから生活レベルが変わらないからこそお金があるという未来があります。

細かいことを言えばお金の使いどころの金額は増えると思います。生活レベルが長年変わらないというのは自分をより幸せにするお金の使い方を知っているということでもあります。自分にとって大切なことにすらお金を使わず我慢ばかりではその生活は長くは続かないからです。ですので旅行が好きな人であれば、1年に1回の旅行が1泊1万円の宿から1泊3万円に変わるみたいな変化はあると思います。逆にコンビニでコーヒーを買わない人は資産1億円になってもコンビニでコーヒーは買いません。

というわけでお金持ちだからといって贅沢に暮らしていると勘違いしないことが大切です。むしろ逆なんです。お金持ちだから質素に暮らしています。じゃあここでお金を貯めても意味ないじゃんと思うかも知れませんが、お金が貯まることで変わることが精神的余裕です。

ではここからは貯金額別の精神的余裕レベルの実態について紹介していきます。

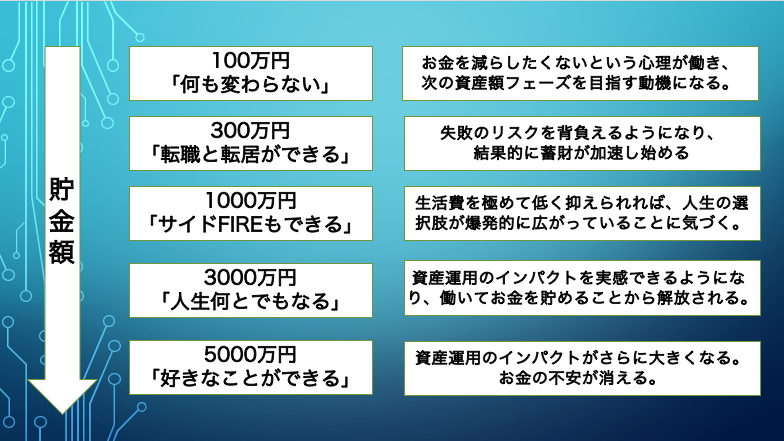

資産100万円

まずは資産100万円の時の精神的余裕レベルですね。ここは第一関門ですね。結論から言えば特に何も変わらない。資産100万円の実態はこれになると思います。私の感覚ではありますがおそらくほとんどの人が同じように感じるはずです。なぜならお金の不安からは逃れられないからです。

しかし、資産100万円というのはお金を貯める上で大きな一歩だと思います。銀行に預けた100万円という数字を見ると100万円は割らないようにしようと思うからです。そしてこの感覚はお金を貯める上で大切だと思います。貯金額の節目を迎えるために次の貯金額フェーズを目指すモチベーションになります。

もちろんお金を貯めるだけが人生のゴールではないし、お金を貯めることだけが目的になると逆に苦しくなっていきます。ですが資産100万円の段階ではお金と人生をうまく紐付けて考えることができないと思います。貯金額というのはお金の経験値そのものと言えます。収入が増えたり節約術を身に付けたり、投資や税金の知識があったりとお金に関する経験を積んだからこそお金は貯まります。なので資産100万円というのはお金のことを深く考えるための経験値が足りていません。だからこそ人生は特に何も変わりません。ただ一方でお金を貯める大きな一歩にはなるわけです。

資産300万円

次に資産300万円時点での精神的余裕レベルです。これも先に結論を言ってしまえば転職や転居を考える余裕が生まれる。こんな感覚になると思います。資産100万円では体感としては何も変わりませんでしたが、資産300万円に達すると現実的に選べることが増えます。

その代表が転職と転居ですね。まずお金がない状態というのは転職に踏み切るのが怖いと感じるはずです。もし転職先が今よりも悪い環境だったらと想像すると失敗が許されない恐怖がありますからね。ですが資産300万円になると最悪、転職した会社でうまくやっていけなくてもすぐに生活は破綻しないです。

例えば生活費に月20万円かかっていても1年は無職でいられるわけですからね。実際に無職になるかどうかは関係なく、逃げ道があるという選択肢があるからこそ転職といったリスクを負えます。これは転居でも同じですね。

そうやってお金を貯める土台が整っていきます。つまり資産300万円を超えた頃からお金が貯まるスピードが加速していくわけです。その瞬間ではそれを実感することはできないと思います。ですが振り返ってみると小さな100万円から資産300万円よりも資産300万円から資産1000万円の方が早く達成するといったことになります。逆を言えば資産100万円から資産300万円は大変なわけですけどね。笑

だからこそ現在資産100万円から300万円の方はここが踏ん張りどころです!ここを乗り越えられるかどうかでこの先お金を貯められるかどうかに関わってきます。300万円を超える頃にはお金の経験値もそれなりに貯まり、精神的な余裕も生まれ始めて人生が変わり始めます。

資産1000万円

続いては資産1000万円時点での精神的余裕レベルですね。資産1000万円というのは人によって実感する精神的余裕レベルが違ってくると思います。人生が変わったと感じる人もいれば大きく変わらないという人もいます。この違いは生活費の違いによるものです。

例えば資産1000万円で年間生活費が300万円の場合、もし無収入になった時には3年ちょっとしか持ちません。これではお金の不安は残ります。一方で年間100万円で暮らせる人であれば10年は無収入でも普通に生きられることになります。

生活費がそれなりに高いのに資産1000万円を貯められるというのは収入がかなり高いケースになります。逆を言えば収入が高いからといって安心感が得られるわけではないということになります。これは先ほど話した通りお金を持っていても生活費が高ければお金の不安は消えないからです。逆に同じ資産でも生活費が少なければ無収入でも生きられる期間が長くなり安心感を得られるものです。

前置きが長くなりましたが、資産1000万円の精神的余裕レベルは生活費によってはサイドFIREも視野に入り、楽になります。皮算用ではありますが、資産1000万円を年利5%の株式で運用、そして年間生活費100万円のうち70万円を労働で稼いだとします。(インフレ率は1%とします。)すると100歳まで生きれます。それどころか100歳時点の資産額は約3500万円となり、むしろ増えています。つまり資産1000万円でも会社を辞めて生きていく選択肢が現実的になるわけです。

もちろん年利5%で運用できる保証も年間生活100万円を続けられる保証もありません。ですが逆にずっと年間70万円しか稼げないという話にもなりません。会社を辞めて持て余した時間で好きなことを何年もやっていればむしろ70万円以上稼げる可能性の方が高いと思いませんか?

というわけで資産1000万円×少ない生活費という組み合わせは大きな精神的余裕といえます。

最速で1,000万円貯める方法

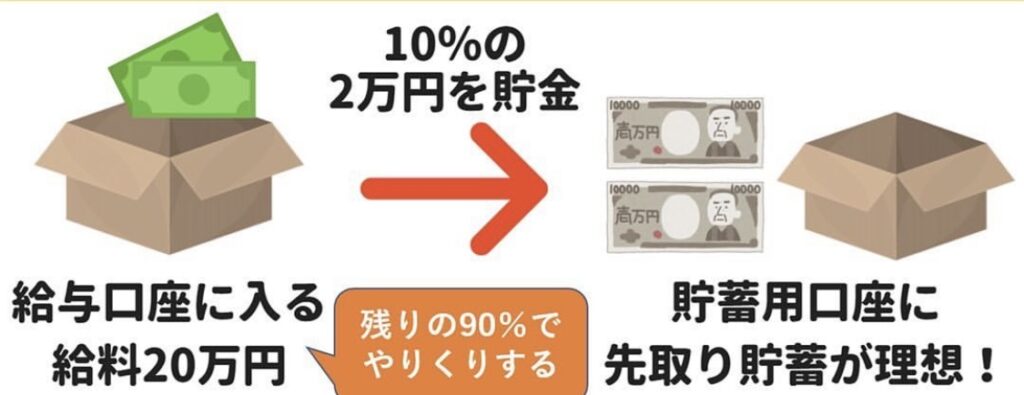

①給料が入ったら先取り貯金

給料が入った分だけ使ってしまい、なかなか貯金が思うようにできないという社会人はかなり多いので、そうならないよう給与口座とは別に貯金するだけの口座を持つのが良いです。また、ボーナスにも基本的に手をつけず貯めておくようにしましょう。

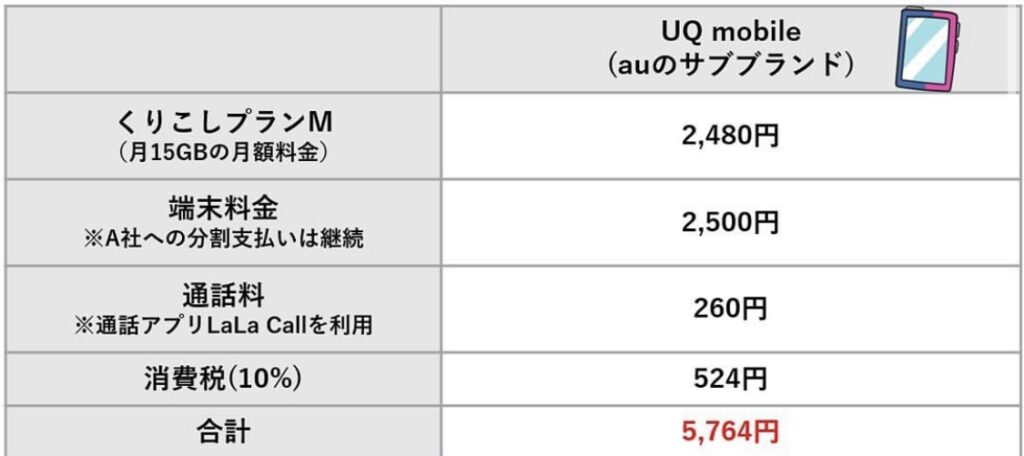

②節約における固定費削減もチャレンジ

固定費削減の中でも特におすすめはスマホの乗り換えです。スマホ代で1万円払っている人も、格安SIMに変えれば半額程度に抑えられます。

③貯金がある程度貯まっても継続する

「お金が多少貯まったら、高価な買い物や自分の贅沢な趣味に使う」を繰り返していると、貯金1000万円がいつまでも達成できません。本気で貯金1000万円を目指したければある程度貯まっても、支出は極力抑えましょう。

④収入を上げる方法も考えてみましょう

- なんとなく感じているが、収入が一定の水準まで達しないと「とりあえず節約!貯金!」を徹底してもどこか頭打ちに・・・

- 貯金1000万円と同じ考えで、最近はFIREしたい若い人から質問がありますが、1つの回答として副業はありだと思う。

- 会社からの収入とは別に、月2~3万円でも稼げるようになると、貯金にも大きくブーストがかかるので、考えてみてほしい。

資産3000万円

続いては資産3000万円時点での精神的余裕レベルです。結論から言えばもう人生は何とでもなるなぁという感じです。資産3000万円という状態は一切働かずに生きていけるような資産額ではありません。お金の不安が完全に消えるわけでもないです。それでも人生何とでもなるなあと思うほどの余裕が生まれます。

というのも資産運用によるメリットを強烈に実感できるようになるからです。例えば3000万円の1%は30万円です。そのため、もし年利3%で運用できれば年間100万円近くのお金が増えることになります。年間100万円で暮らせる人であれば生活費のほとんどを運用益でカバーできるようになります。生活費にもっとお金がかかっているケースでも何かしらの労働さえしていれば資産が減ることはまず考えられません。

そして今後は追加投資を一切しないとしても年利3%で30年運用すると3000万円が約6200万円になっています。年利5%の場合は約1億円です。つまり生活費の分だけでもお金を稼げれば老後の不安はほぼないと言える状態になります。もはや毎月貯金する必要がないと分かると自分のやりたかった仕事に挑戦することもかなり現実的になるはずです。最低限生活にかかるお金だけを稼げれば十分な訳ですからね。仮に最初の数年は生活費のすべては稼げなくてもそれで生活が破綻することはまずあり得ません。

数年後に生活費分だけでも稼げればいいと考えるとかなりと余裕が生まれそうですよね。このように収入と生活費資産運用のシュミレーションしてみると資産3000万円という状態はお金の不安からほぼ解放された状態だと気が付きます。

資産5000万円

これで最後になります。最後は資産5000万円での精神状態ですね。資産5000万円の精神的余裕レベルはいつでも好きなことができるなぁという感覚ですね。基本的に資産運用は規模の世界です。小さい100万円の1%は1万円ですか、資産1億円の1%は100万円です。全く同じ運用方法をとっている業者でも運用している額が違うだけで得られる利益が大きく変わるわけです。そのため資産3000万円と資産5000万円の違い程度はもしお金を取り崩した場合のリスクの差です。例えば資産3000万円の3%は計90万円ですが資産5000万円の3%は150万円です。年間生活費が100万円の人の場合、資産3000万円だった時は生活費分のお金を取り崩すと資産は減ります。ですが資産5000万円になると生活費のお金を取り崩しているはずなのお金は増え続けます。つまり経済的自由の達成です。いわゆるFIREですね。

またここまで来ると必ずしも生活費を低く抑える必要性もなくなっていきます。というのも小さい5000万円に達する家庭というのは年齢に関わらずお金を貯める経験値がほぼカンスト状態といえるからです。冒頭で貯金額はお金の経験値だと言いました。資産100万円と資産5000万円というのは経験値が50倍違うと言っていいです。お金を稼ぐ能力も支出を抑える能力も無茶な投資に手を出さない能力もその全ての能力が資産100万円のときよりもはるかに高くなっています。そのため一時的に生活費のレベルを上げたとしても収入状況や資産状況によっては生活水準を下げるなどのコントロールが自在にできるようになっています。というわけで資産運用の規模のメリットとお金の経験値の2つの側面から資産ち5000万円が貯まった時点で好きなことをして暮らせるなぁという感覚を得られるわけです。

まとめ

本日紹介した貯金額別精神的余裕レベルは以下の通りです。

これからも家族みんなで楽しめる時間を確保できるよう自由を目指してお金の不安をなくしていきましょう!

節約法

節約したいなら言ってはいけない場所

お金が貯まる9つの質問

コメント