どうも。Toshiです。最近資産形成関連のブログをよく作成していますが、貯畜をしていくと自分の客観的な立ち位置が気になりますよね。自分の貯金額は世間的に多いのか少ないのか同世代は一般的にどれくらい貯めているものなのか?しかし周りに貯金額って聞けないですから現実的に自分の立ち位置は分からないですよね。

そこで有益なデータが金融広報中央委員会の家計の金融行動に関する世論調査です。この調査では年齢や世帯別の貯金額などが毎年発表されています。歴史も古くメディアにもよく取り上げられておりますので信憑性の高い調査ですね。先日こちらの2022年版の最新データが公表されました。URLはこちらhttps://www.shiruporuto.jp/public/document/container/yoron/

今回はこちらのトピックをもとに日本人の平均貯金額を紹介していきます。自分の貯金額の現在地を知り、お金のにまつわる力をさらに高めていきましょう!

はじめに

まず初めに今回取り上げる調査の概要や用語の説明を軽くします。ここを理解していないと調査の結果に関して誤解をしてしまう可能性が非常に高いです。

今回取り上げるデータですが令和3年家計の金融行動に関する世論調査です。調査自体は令和3年(2021年)に行われて、令和4年(2022年)に結果が公表されました。今から発表する貯金額ですがこれについて何点か補足があります。

まず今から話す貯金額とは厳密には金融資産額のことです。つまり銀行預金に加えて株式・債券・貯蓄型の保険などを含んだ金額です。次の注意点ですが、この金融資産とは日常的な生活費の出し入れ分は含みません。例えば手取り20万円、生活費も月20万円の人がいたとします。この時、調査を回答した時期が仮に給料日の次の日だったら、口座の中に20万円近く残っているじゃないですか。でもこのお金は生活費として近いうちに使っちゃう金額ですよね?

この場合は貯金20万円ではなくゼロ円になるというイメージですね。このようにこの調査でいう金融資産というのは運用や将来のために備えている部分に限定されます。この点はご注意ください。では定義の説明が終わりましたので具体的な貯金額の紹介に入っていきます。

貯金に関する全体の概況・トレンド

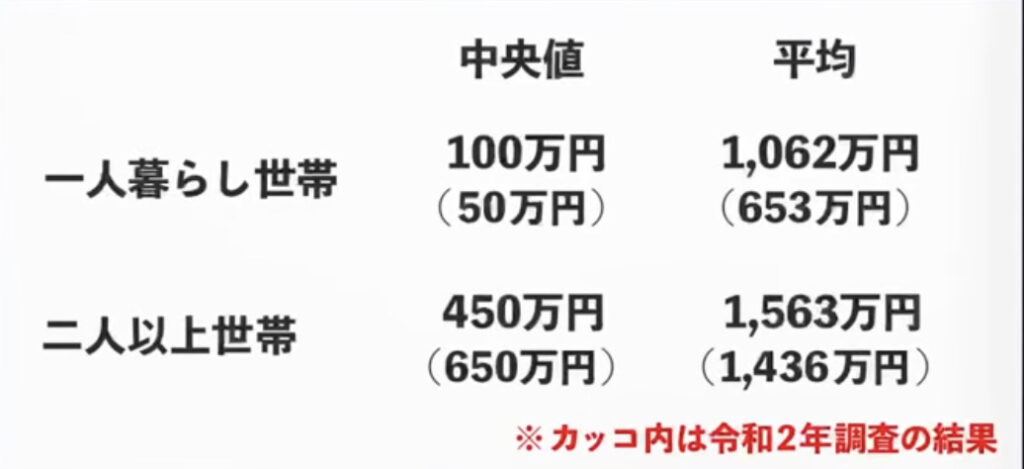

まずは貯蓄に関するざっくりしたトレンドを把握するために、年齢に関係のない全体のデータを紹介します。それがこちらです。

中央値と平均値の違いですが、中央値は下から数えてちょうど真ん中の数値、平均は全体を個数で割ったものです。貯金額に関しては、少数の大富豪みたいな人が全体の数字を押し上げますので平均だとどうしても高い数値が出ます。ですので中央値が実態に即した金額と言えますね。

この中央値と平均値を見てどう思いましたか?「去年に比べて全体的に増えてない?」って思いませんでした?二人以上世帯の中央値以外はしっかり金額が上がっています。それにはちゃんと理由があります。

まず1点目が2021年は株式市場が好調だった影響で資産が増えた人が多かったからです。皆さんの中にも「積立購入している米国株や全世界株が上がったよ」という方が多いんじゃないかなと思います。

理由2点目ですが、そもそも調査対象が広がっています。去年までは20歳以上70歳未満の調査でしたが、この最新の調査では20歳以上80銭未満になりました。ご存じの通り日本は高齢者ほどお金を持っています。ですので去年までのデータと単純な比較はできないという点だけご注意ください。

では全体の傾向を掴めたと思いますので、続いて年代別の貯金額の紹介に移りたいと思います。

20~60代の年代別の貯金額

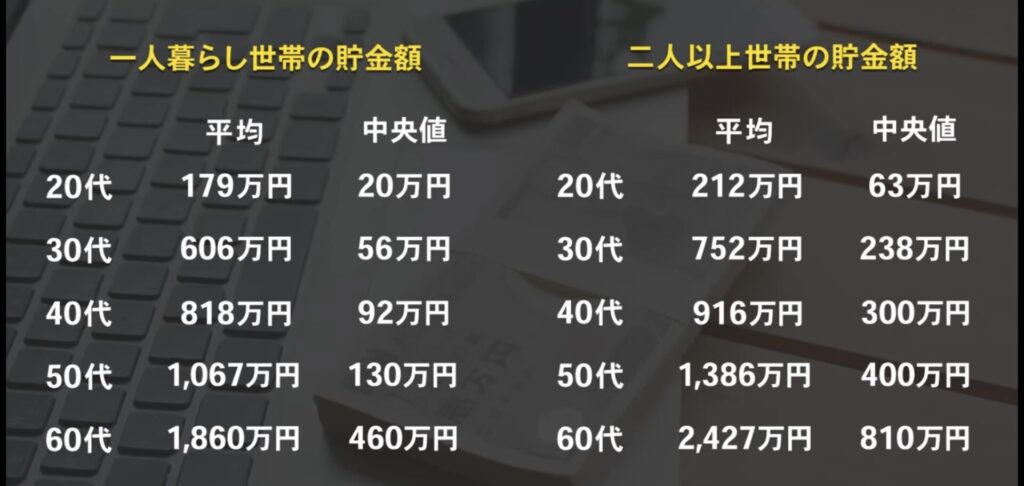

それでは20代から60代の年代別に貯金額の平均値・中央値を見ていきます。一人暮らし世帯と二人以上世帯のそれぞれで紹介しますので、ぜひご自身の貯蓄額と照らし合わせてみてください。

20代の貯金額の平均は?

単身世帯のケースで見ていくと、2021年は平均179万円、中央値20万円でした。実質的な平均に近いとされる中央値ではたったの20万円しかないという結果になり、また貯金がゼロの人は、なんと39.0%と20代は10人に4人の割合でした。

家庭を持っている人など、2人以上の世帯だと子供の養育費などを目的に貯金額は多少上がっているのかと思いますが、それでも中央値でみる限り大体平均は100万円前後なので、収入が激減した際の生活を守るための貯蓄としてはやや不安が残る水準ではあります。

貯金がなくても若いうちはいいが、、、

そのまま貯金する習慣を持たずに、30代、40代になった時まで考えてみると、将来のことを考えて、20代から貯金がないことに危機感を持っていた方が良いでしょう。

まず生活防衛資金を用意しよう

生活防衛資金はリストラや長期入院など、生活を守るための大事なお金で、仮に1ヶ月間の最低限の生活費が月15万円、生計を立て直す為の予想期間は、1年分(12ヶ月)で考えると、生活防衛資金は180万円貯めればOKです。

給料が入ったら先取り貯金を始めよう

給料が入った分だけ使ってしまい、貯金が思うように出来ないという社会人は多いので、給与口座とは別に貯金するだけの口座を持つのも良いでしょう。

30代の貯金額の平均は?

単身世帯のケースで見ていくと、2021年は平均606万円、中央値56万円でした。実質的な平均に近いとされる中央値では50〜70万円しか無いという結果になり、また貯金ゼロの人はなんと、36.3%と30代は3人に1人の割合でした。家庭を持っている2人以上の世帯だと中央値で見る限り大体平均は300万円前後なので、今後の教育資金や住宅購入資金など、ライフステージの変化による支出が心配です。

子供の教育資金は?

子供の教育資金についてはこちらの記事で紹介していますので参考にしてみて下さい。

私立理系だと約800万円、下宿ならさらに上乗せが掛かってきます。近年は少子高齢化によって学費がインフレしているとも言われているので、子供がいる30代の方は、大学費用の準備は早めにしておくようにしましょう。

積立NISAも始めよう

将来のために教育資金などを用意したい人は積立NISAで投資を始めていきましょう。NISA口座を使うと、投資の利益に税金がかからず、まるまるもらえるのでお得ですよ!

40代の貯金額の平均は?

単身世帯のケースで見ていくと、2021年は平均818万円、中央値92万円でした。実質的な平均に近いとされる中央値では40~90万円しか無いという結果になり、また貯金がゼロの人はなんと35.7%と、40代は3人に1人の割合でした。家庭を持っている人など2人以上の世帯だと中央値で見る限り大体平均は400万円前後です。

50代の貯金額の平均は?

単身世帯のケースで見ていくと、2021年は平均1,067万円、中央値130万円でした。家庭を持っている人など2人以上の世帯だと中央値で見る限り大体平均は600万円前後です。

老後資金は実際いくら必要?

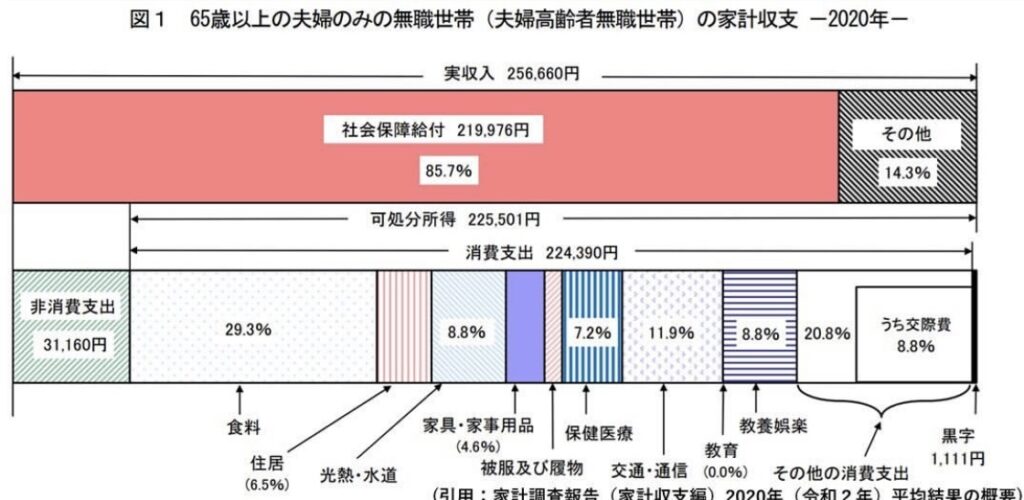

こちらは総務省の家計調査報告という資料で、65歳以上の夫婦のみの無職世帯について収入は公的年金をメインに約25万円が平均、そして支出も食費や住居費などを中心に約25万円となっており、ほぼ収支トントンです。

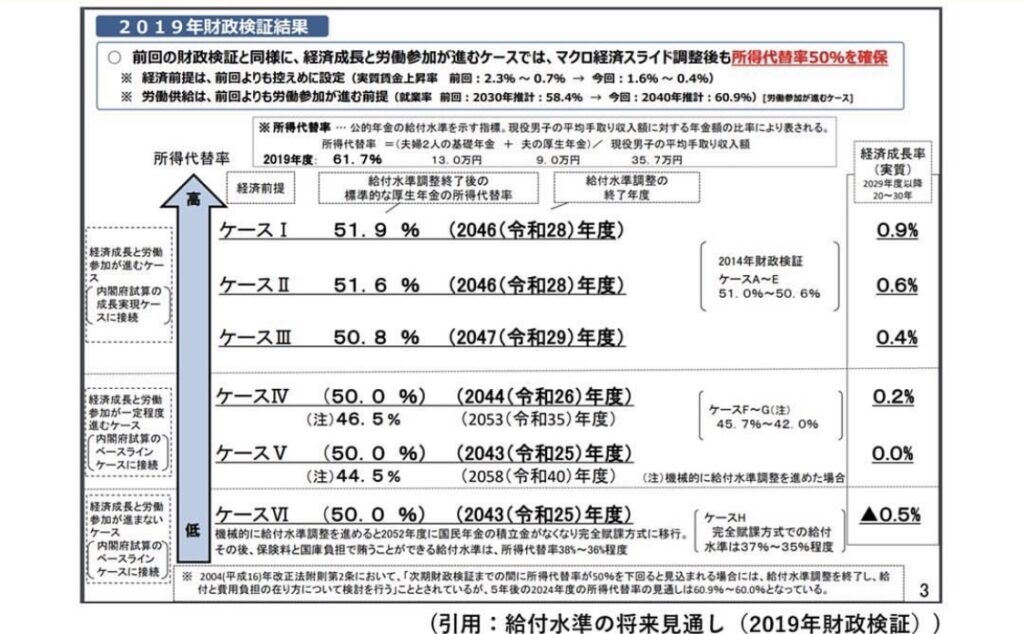

今後もらえる年金はおおよそいくら?

少子高齢化を背景に、今後年金は2割程度は減ることが予想されているので自分でも老後資金を用意することを考えましょう。

老後資金はどうやって用意する?

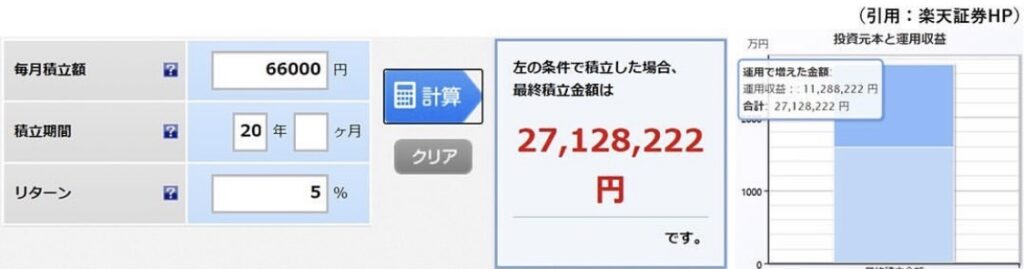

会社の退職金やiDeCoを利用するなどいろんな考え方がありますが、シンプルなのは夫婦2人でつみたてNISAを始めていく選択肢がいいかと思います。つみたてNISAは月3.3万円程度が上限なので、夫婦2人の満額投資で、月6.6万円積立、年利5%と仮定して、20年後には元本+利益で約2,700万円にもなるので是非検討していきましょう。

60代の貯金額の平均は?

単身世帯のケースで見ていくと、2021年は平均1,860万円、中央値460万円でした。家庭を持っている人など2人以上の世帯だと中央値で見る限り大体平均は800万円前後です。

貯金額のまとめ

■一人暮らし世帯の貯金額

年齢に応じて平均も中央値も上がっていますが、これはシンプルに年功序列や働いている年数の影響が大きいです。あと60代は平均も中央値もかなり増えていますが、これは退職金の影響が大きいかなと思われます。

■二人以上世帯の貯金額

二人以上世帯は一人暮らし世帯よりも増えています。単純に共働きの世帯は収入が二人分ですから、それだけ貯蓄もしやすくなるのが理由かなと思います。前半で中央値が現実に即していると説明しました。平均と組み合わせると、貯蓄のおよその傾向は掴めますが、1点ここからは見つけるのが難しい重要なポイントがあります。それが「貯金格差」です。つまり同じ年代の中でも貯金額が二極化しているんです。それを示すのがこちらの図です。

こちらはそれぞれ貯金100万円以下と1000万円以上の割合を示した数値です。

ご覧の通り年齢を重ねるにつれて貯金1000万円以上の割合はどんどん増えています。でも一方で100万円以下の割合はそこまで下がっていきません。つまり貯金格差がどんどん増大しているんです。貯金習慣がないまま年を重ねていくと、本当に悲惨なことになる可能性が高いと言えます。現実は非常に厳しいですよね。

平均貯金額よりも重要な指標

ここまで年代別の平均貯金額について紹介してきました。如何だったでしょうか?自分は平均より多かったから安心した。少なかったからヤバいなどいろんな感想を持ったと思います。ただ平均貯金額はひとつの目安にはなるものの、あまり気にしても意味がないと思います。これまでと矛盾するようで申し訳ないんですけどそれが真理だと私は考えています。むしろ気にしすぎると、平均より多いにせよ少ないにせよデメリットの方が大きいとさえ感じます。理由としては慢心と焦りの両方を生むからです。

例えば自分の貯金額が平均よりも多い場合、変にホッとしてしまう場合があります。とりあえず20代のうちに200万円くらい貯まった。「平均超えてるし大丈夫だな!」「とりあえず貯金はいいとして、もうちょっとお金使うか!」このように感じる方も中には出てくるんです。その結果貯金のペースが一気に落ちてしまうというのも割とよくある話です。

逆に自分の貯金額が中央値以下の場合は焦る要因となります。「このままじゃ自分ヤバイかも」「急いで資産を作らないと」このように感じる方も多いと思います。それで危機感を持って、堅実に貯蓄に励めれば良いのですが、悪い方向に作用することも往々にしてあり得ます。例えば無理な倹約をしたり、利回り重視でリスクの高い投資になけなしのお金を突っ込んだりです。でも未来は誰にもわからないので、超ハイリスクの投資で確実に勝つなんでプロでもできません。

平均貯金額なんてあくまで一つの目安に過ぎません。それ以上でもそれ以下でもないです。平均より多いにせよ少ないにせよ変に比べたり、気にしすぎるのはやめた方がいいと思います。そして平均貯金額以上に大事なこと、意識すべきことがひとつあります

それが貯蓄率です。つまり手取り収入のうち何パーセントを貯金や資産運用回したかです。例えば手取り20万円で月4万円貯金している方は、貯蓄率20%になります。この家計の金融行動に関する世論調査では貯蓄率のデータも出ています。それがこちらです。

つまりこの平均的な貯蓄率をいかに超え続けられるかが資産形成をしていく上で最も大事になるんです。ちなみに漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す五つの黄金法則では貯蓄率10%を推奨しています。

まとめ

- 貯金額の平均値や中央値は目安となる数値であり、自分の客観的な立ち位置を把握するのに役立つ

- 何より大事なのは貯蓄率です。目指すべき目標の貯蓄率は10%。

コメント