さて、本日は目の前のことではなく、子供が成長していき、今後必要になってくるであろう教育資金を準備する方法についてご紹介します。参考になれば嬉しいです。参考図書はこちら本当の自由を手に入れるお金の大学。それではいきましょう!

新米パパ)子供が生まれました!将来の教育資金を準備していかなきゃと思っていますが、具体的にどうやって準備すれば良いかが分かりません。貯金だけでいいのか学資保険に入るべきか投資もするべきか分かりません。

【結論】学資を準備する時に大切なのは安全性と確実性の2つです。なぜなら、使う時期も金額もおおよそ決まっているから。この2つに加えてインフレ率も考慮して準備することを忘れないように!

教育資金について

教育資金についてだいたいどのくらいかかるか皆さん想像つきますか?教育資金はこのくらい必要になってくると言われています。

幼稚園私立の場合だったら150万です。私立か公立かにもよりますが、合計1250万くらいかかります。高校と大学がやっぱり一番お金のかかるタイミングです。ですので大学の進学費用を早めに備えておこうとする人が多いです。

この大学の進学資金450万円(私立大学を想定)を大学入学までの18年間で用意しようとすると1年当たり25万円を貯蓄に回す必要があるということです。=毎月2万円ぐらいは貯金していかないとこの18年間の間に大学の進学資金が足りないということになってきます。

教育資金の安全性と確実性について

大学進学資金の準備のために毎月2万円の貯蓄が必要であることを紹介しました。そこでこういった疑問を持つ方はいませんか?

- 教育費の準備は安全性、確実性が最重要だから全て貯金でいいよね?

- 学資保険を使った方が元々引き出さないお金なんだから貯金よりお得かな?

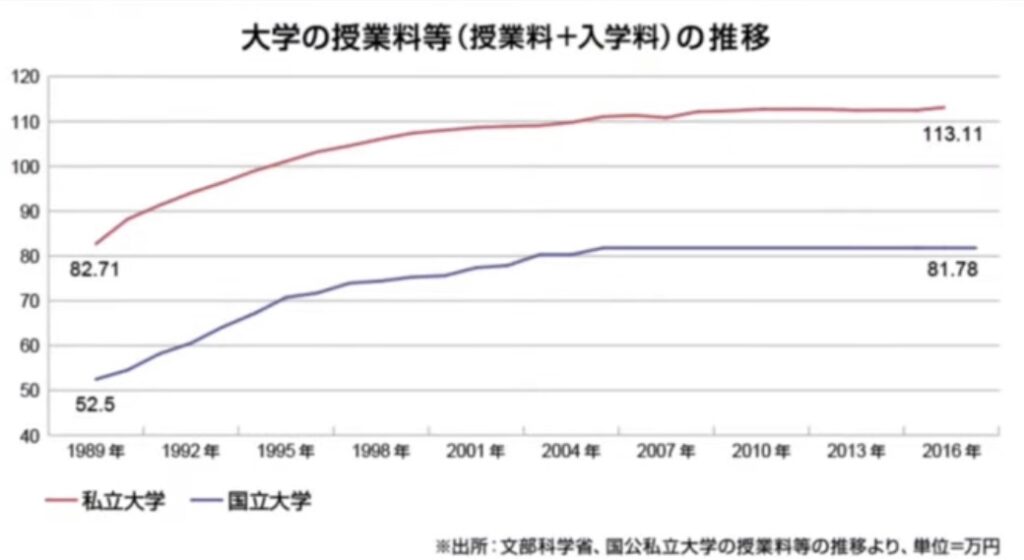

良い疑問ですが、これには非常に大切な視点が抜けています。それがインフレ率です。1989年から2016年の27年間で私立大学の学費は1.37倍になっていることからも分かる通り教育費は非常にインフレの進行が激しい分野です。毎年1.17%学費が上がってるということです。

国立大学の学費は1.56倍と1年当たり1.65%ずつ値上がりしています。

教育費というのはインフレしやすい分野だということを覚えておきましょう!1970年から2015年の45年間で見ると全体の物価指数は3倍になりましたが、教育費は7倍になっています。(圧倒的インフレ率!!)今後も0.5%が1%ぐらいで見込んでおいた方がいいかもしれないですね。

教育資金の準備プラン

ではここから教育資金をどうやって準備すればいいの?という点について紹介していきます。年間の貯蓄額25万円を前提として具体的なプランを検討してみましょう。

①年間25万円を全額貯金に回した場合どうなるか?

→現時点での見込みでは450万円貯金できれば学費は賄えるはず!(もともと450万円必要で25万円ずつ毎年貯めていて、18年間貯めたら450万円貯まるので当然ですよね。)

ところが、インフレ率を0.5%とすると18年後の大学の進学資金というのは492万円になってしまうのです。現段階では450万円で大学の学費を賄えますが、18年後には492万円、もしかしたらこれ以上上がっている可能性もあるのです。つまり、42万円分さらに貯金しないといけないことになってしまいます。

②学資保険を活用した場合どうなるか?

→ニッセイの学資保険でシミュレーションした場合、18年間で累計420万円の保険料に対して受取総額は435万円となります。+15万円の利益で複利計算すると0.33%の保険商品ですね。そこに現金の余り30万円(450万円-420万円)をプラスすると総額で465万円準備できたことになります。

しかし、学費は492万円必要ですのでこのケースでも27万円不足してしまいます。

①、②のケースから言えることは運用利回りよりインフレ率の方が高い状態の場合、実質的なお金の価値は目減りすることが分かります。

ですのでインフレに負けないように投資も組み合わせた選択肢を検討しようということが、本日1番伝えたい内容です。

③貯金+投資を利用した場合(積立NISA等)はどうなるか?

→年25万円貯金しますが、そのうちの13万円を貯金に回して12万円を投資に回すとします。貯金の部分は年間13万円貯まるため、これが18年間で合計234万円貯金できます。投資の部分は年12万円を18年間ね積み立ててで年利3%で運用すると285万円になります。つまり総額で519万円になるんです。総額で519万円になるとインフレ考慮後の必要額費用を27万円上回ります。

もちろん投資にはリスクがあるので、必ずこのようになるとは限らないですが、この考え方が凄く大切です。また③のケースで全額投資に回したら?と考える方もいると思います。ただ教育資金の準備は確実性が最重要であることを忘れてはいけません。全額投資は流石にオススメできません。

まとめ

- 教育費はインフレしやすい分野である

- 安全性と確実性が重要だが、インフレ対策も忘れてはならない。

- インフレ対策には貯金に投資を組み合わせることが大事。

コメント