来年から始まる新NISA、こんな質問をよくもらいます。

新NISAについて色々調べていますが意外と注意点がありませんか?

生涯投資枠は売却してもすぐ復活はしないみたいですし、注意点をまとめて欲しいです。

そこで今回は知らないと怖い、新NISAの5つの落とし穴を解説します。

落とし穴①

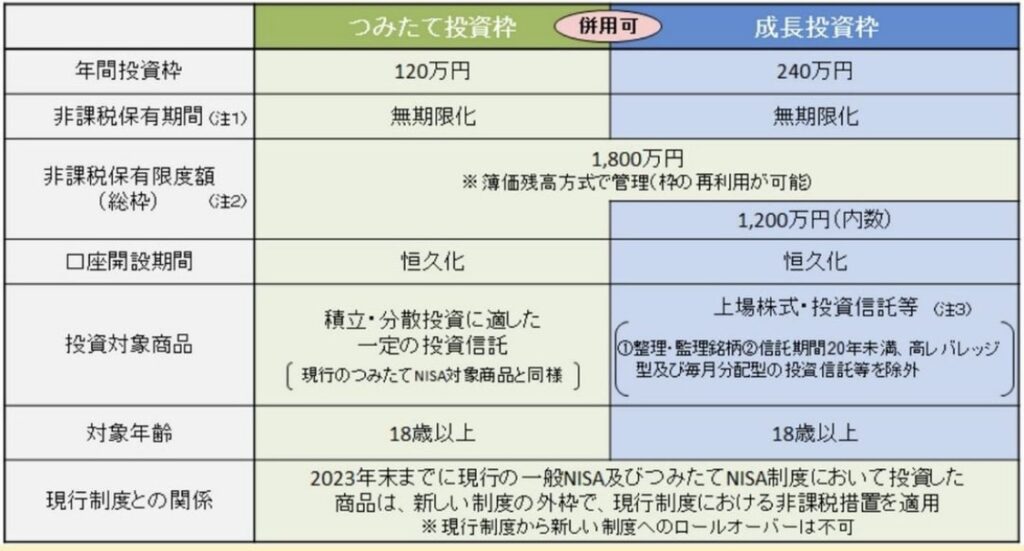

新NISAで買えない商品がある

積立投資枠で買えるのは現状の積立NISAで選べる220本の投資信託、一方、投資対象が広い成長投資枠でもレバナスなどは選べません。

落とし穴②

長期運用は思った以上に難しい

新NISAは非課税期間が無期限になるのが最大のメリットですが、投資信託の平均保有期間は約2-3年というデータもあり、それだけ短い期間で売却をしてしまう人が多いのが現実です。

20-30年と運用できる人は一握りかも?

落とし穴③

生涯投資枠の復活は翌年になる

新NISAにおける生涯投資枠の復活は、売却した年の翌年になるため、すぐに復活するわけではない点は注意です。

落とし穴④

米国株・ETFの配当への米国課税はある。

米国株式や米国ETFから受け取る配当や分配金は、NISA口座なら国内課税約20%は非課税になりますが、米国課税10%は変わらずかかります。

※売却益は米国課税はかかりません。

落とし穴⑤

非課税枠年360万の無理な満額投資

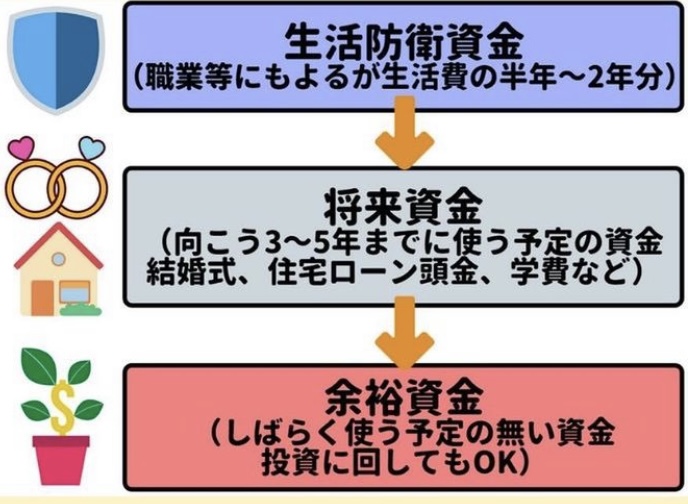

前提として投資は余裕資金が原則のため、貯金における生活防衛費に手をつけてはいけません。

身の丈に合う投資額を考えましょう。

まとめ

新NISAで注意すべき落とし穴は、以下5つ。

- 新NISAで買えない商品がある

- 長期運用は思った以上に難しい

- 生涯投資枠の復活は翌年になる

- 米国株の配当への米国課税はある

- 無理な満額投資はNG

コメント