今回はジュニアNISAについて紹介します。現在円安が凄いですが、結論としては「今からでも遅くはない!」となります。それでは解説していきますね。

Question:ジュニアNISAを今から始めても遅いですか?

こんな悩みを持っている方も多いのではないでしょうか?「今年生まれた子で検討していますが、2023年までしか投資できないならあまり意味がないのかな?と思っています。」といった声が聞こえてきそうですね。

現在のジュニアNISAのおさらい

法改正により、ロールオーバーにて子どもが18歳になるまで非課税で継続保有が可能になりました。ただし投資可能期間は2023年末までなんですね。仮に今年0歳の子供だと・・・

- 2022年の1歳で投資した分は約17年

- 2023年の2月で投資した分は約16年

このように子供の年齢が若いほど、非課税期間は長くなると覚えておきましょう!

結論:ジュニアNISAは今からでも遅くない!

- 仮に今年0歳の子で投資した分は、約18年間は非課税で運用できるため、ジュニアNISAのメリットはかなり大きいです。

- ジュニアNISAで新規投資できるのは2023年までなので、今年2022年から数えると残り2年分(非課税枠80万円×2年=最大160万円)しか新たに投資はできないので今年の枠は貴重です。

- 子供の年齢的にロールオーバーが難しくても、約5年間運用すれば利益は期待できるとは思うので悪くはない。

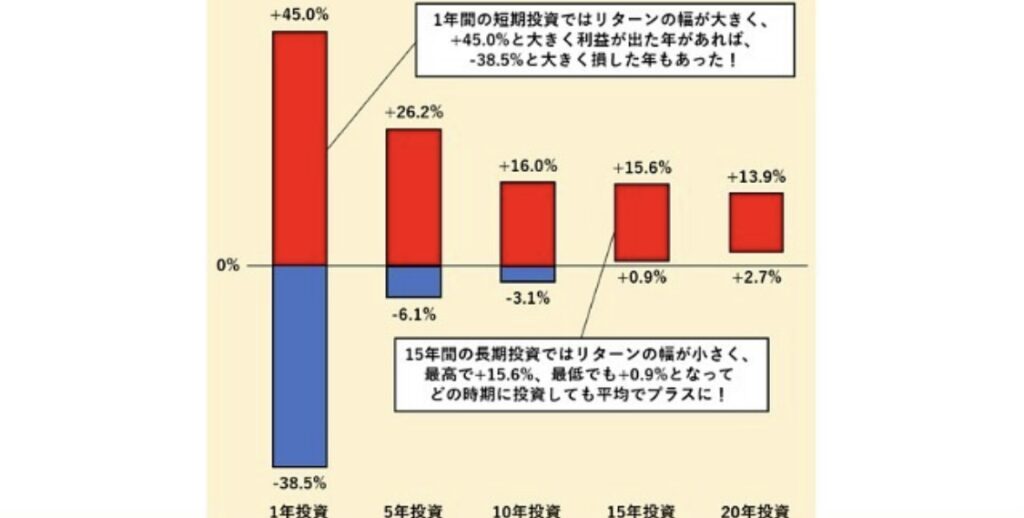

運用期間が長いと平均リターンは安定する

長く運用すれば平均リターンは安定する傾向にあるので、ジュニアNISAでもできる限り長く運用を続ける重要性がわかると思います。

2024年の恒久NISA導入でジュニアNISAがさらに輝く!

赤ちゃんからなら100年くらい非課税運用出来ます。NISA恒久化は若いほど価値がある!

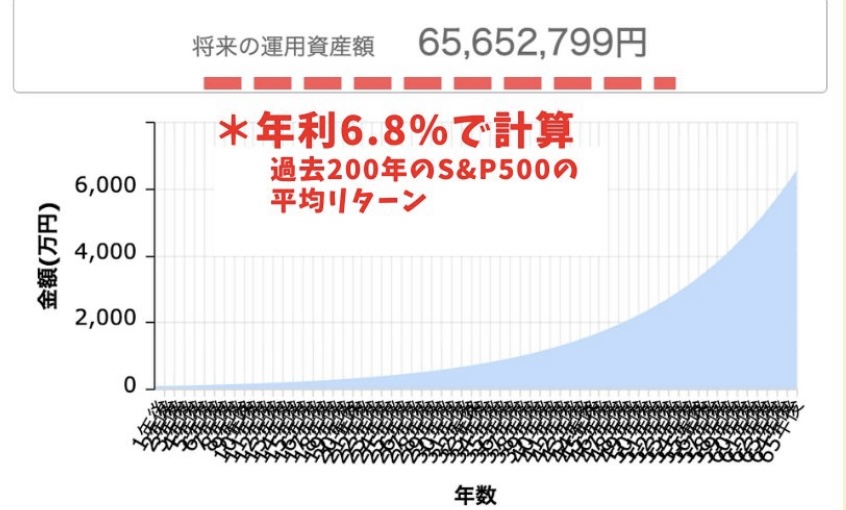

0歳の時に80万円米国株に投資すると・・・

65歳で6500万円に!

18歳まではジュニアNISA、18歳で一旦売って恒久NISAで買い直せばいけます。

これだけあれば子供の今の夢を叶えるのに集中できる

お金の不安が少ない方が子供の選択肢が広がりますよね!

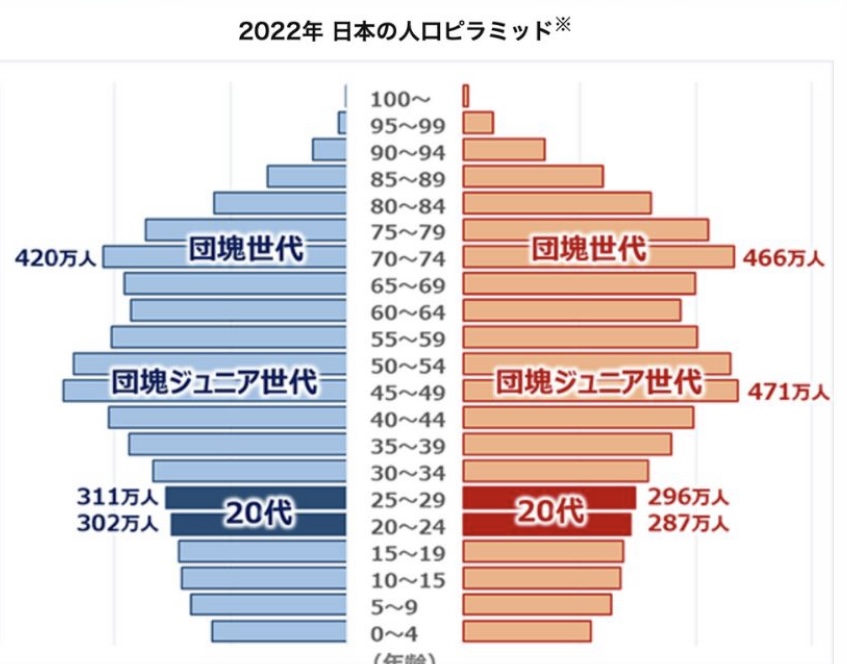

子供達の時代は間違いなく今より厳しい

選挙で老年層優遇される「構造」になってしまっています。今の増税路線は続くと思います。

老年層が優遇され、この辺は避けられない

- 増税

- 社会保険料増

- 給付の所得制限

しかし、悲観することは全くありません。

成長する国に投資してれば世界の成長を分けてもらえる!

人口の増える米国や全世界なら成長していきます。投資の環境も揃っていて若者なら運用期間も長くとれます。

ロールオーバーは手続きが必要

オールオーバーは自動ではなく、書面などによる手続きが必要で、忘れると自動で課税される口座へ移ってしまうので、お気をつけください。

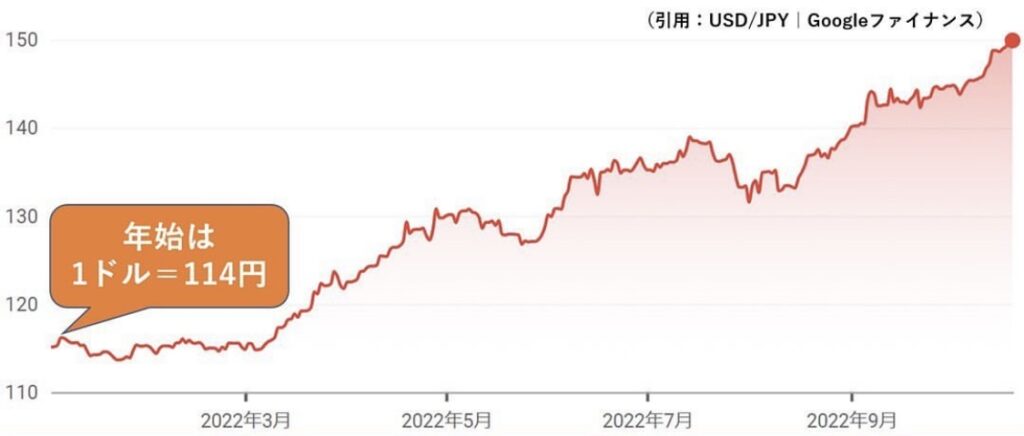

オマケ:円安の今、ジュニアNISAに投資すべき?

現状の相場についておさらいしておくと、たしかに今年2022年は円安が凄いです。円と米ドルの為替相場において、先日は32年ぶりに1ドル=150円台の円安を記録しました。今は140円を割っていますが依然、円安水準です。

ただ、株式相場は下落している

- ただ、現状は株式相場自体も下落傾向にあるので、先程のeMAXIS Slim米国株式のように年始からそこまで円建てでの価格が大きく変わっていないことが分かります。

- たしかに歴史的な円安によって、いま米国株などに投資した分は今後、円高に傾いた場合は為替差益が発生します。

- もちろん今後はどうなるか分かりませんが、今の時期の投資が今までと比べて大幅な高値掴みになるわけではないと言えます。

米国株の代表的な指数S&P500は米国の利上げによって株式相場には逆風となり、年始から一時20%近く下落しました。円安によって為替差益を得られているwMAXIS Slim米国株式の基準価額の推移を見てみると、2022年11月11日時点で年始から+2.51%とあまり動いていません。

オマケの結論:今の時期の投資はそこまで悪くない

今の円安はいずれ落ち着くとは思いますが、その際には株価もある程度回復していくことが期待できるので、やはり今の時期の投資はそこまで悪いタイミングではないでしょう。ですので、積立投資を淡々と続けておけばOKです!

子どもがすでにある程度大きいケースでは、年齢的にロールオーバーが難しくなりますが、それでもジュニアNISAの非課税期間である約5年間運用すれば利益は多少なりとも期待できるとは思います。

Question:一括投資と積立投資、どっちがよい?

初心者の方などで一括投資が不安になってしまうなら、積立投資を選ぶのが無難でしょう。仮にジュニアNISAの枠80万円を残り2ヶ月で使うなら月40万円と考えるのがよろしいかと思います。ちなみに私のおすすめはeMAXIS SlimS&P500かeMAXIS Slimオールカントリーです。

優先順位はつみたてNISAが先

優先順位は以下の通りです。

- 自分のつみたてNISA(MAXで月3.3万)

- 配偶者のつみたてNISA(MAXで月3.3万)

- 子供のジュニアNISA(年間で80万、毎月換算で月6.6万)

家族のNISAは、非課税きなんが長いつみたてNISAを自分と配偶者の分で使って次に子供のジュニアNISAの順番で考えればOKなので、是非参考にしてください。

今日のまとめ

- ジュニアNISAで新規投資できるのは2023年までなので今年の非課税枠は貴重なため、余裕がある人は使っておきたい。

- 今は円安が凄いが、一方で株価が下落しているので米国株や全世界株式は年始から、円建て価格はあまり変わっていない。

- 今年0歳の子で投資した分はロールオーバーにて18歳まで非課税で運用できるので、子どもの年齢が若いほどジュニアNISAのメリットは大きくなるため検討の余地あり。

コメント